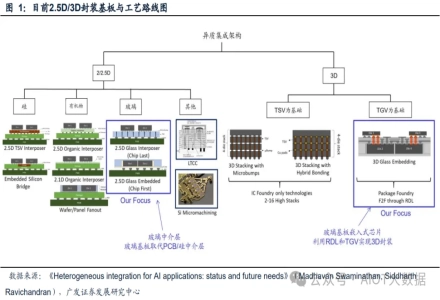

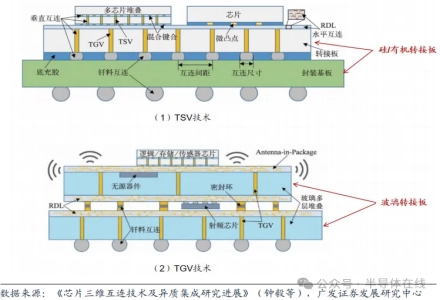

IC载板材料呈三足鼎立之势(BT材料/ABF/C2iM)

IC载板起源于日本,发展至今已有30多年历史,IC载板产业中日本企业是IC载板的开创者,技术实力最强且掌握利润丰厚的CPU载板技术;由于具有先发优势日本IC载板产业链十分完善;同时日本在IC载板制造的精密设备(蚀刻,电镀,曝光,真空压膜等等)及上游材料(BT材料,ABF材料,超薄铜箔VLP, 油墨,化学品等等)大部分处于垄断或半垄断地位,导致在整个电子产业链或者说IC载板产业链中大部分的利润终归日本IC载板及上游企业,而国内IC载板制造企业仅靠成本管理与制造加工去赚取相对微薄的利润(相比于高端产品FCBGA等),而日本材料商与设备商的利润应该是相当的可观,并且具有较强议价能力与产品话语权;由于IC载板制造的基材(板材)占据制造成本的10-20%,本文总结各方面搜集信息,对目前IC载板使用的基材做汇总整理,便于日后温故而知新。

IC载板整个市场在2017年IC载板的市场规模67亿美金;日本占据FCBGA/FCCSP/ 埋入式基板等高端市场;并且暂居消费类电子的高端需求(SAMSUNG 采用shinko MCeP基板;Intel CPU采用ibiden FCBGA基板);韩国和台湾 IC 载板企业则紧密与本地产业链配合,韩国拥有全球70%左右的内存产能,Semco产品线主要提供SAMSUNG客户FCPOP类产品,DAEDUCK/KCC/LC/Simmetch等均有IC载板工厂;台湾拥有全球 65%的晶圆代工产能,IC载板由南电、景硕、欣兴等提供。中国大陆 IC 载板制造商主要为日本、韩国以及台湾的IC 载板厂商在中国设立的生产基地,如上海日月光,江苏群策,景硕科技健鼎,黄石欣兴电子,秦皇岛富士康等。 国内内资仅深南电路、兴森科技和珠海越亚具备规模化生产能力, 2017年深南电路IC载板市场占有率约1.1%(产值约7.5亿RMB)。下表为全球2017年前十大IC载板企业的产值(单位亿美金);可见前十大IC载板企业已经占据85%左右市场。并且基本以FC/Coreless/埋入式基板为主。但2017年来iPhone采用的in-FO WLP等封装技术将极大减少FCCSP(PoP封装)的用量,对IC载板市场规模或者说增速有一定影响,目前预测IC载板每年增速在2%左右(2022年预计达到77亿美金市场)。

表1 2017年全球前10大IC载板企业产值(数据来自Prismark)

随着IC载板发展至今,就其材料从先BT树脂开始,到后来PC发展需要FC-BGA(Intel起源)采用ABF材料,以及2010年前后后开始采用MIS(恒劲科技叫C2iM基板)基板(塑封材料);未来逐渐将会以此三大类材料作为IC载板的主要基材;因为此三类产品尤其是MIS将会形成IC载板(封测厂可制造)的另一极(原因:成本优势,L/S技术优势,产业整合优势等);本文主要从个材料的历史以及应用层面对各材料进行简要介绍。

【1】BT材料

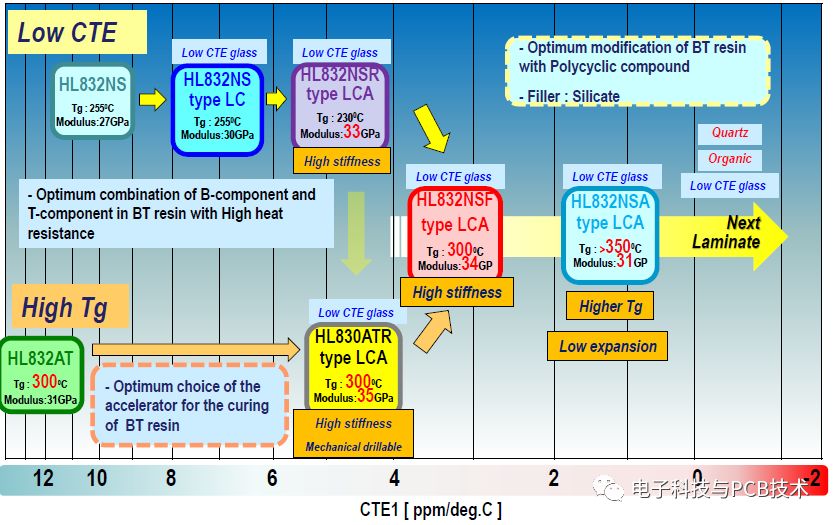

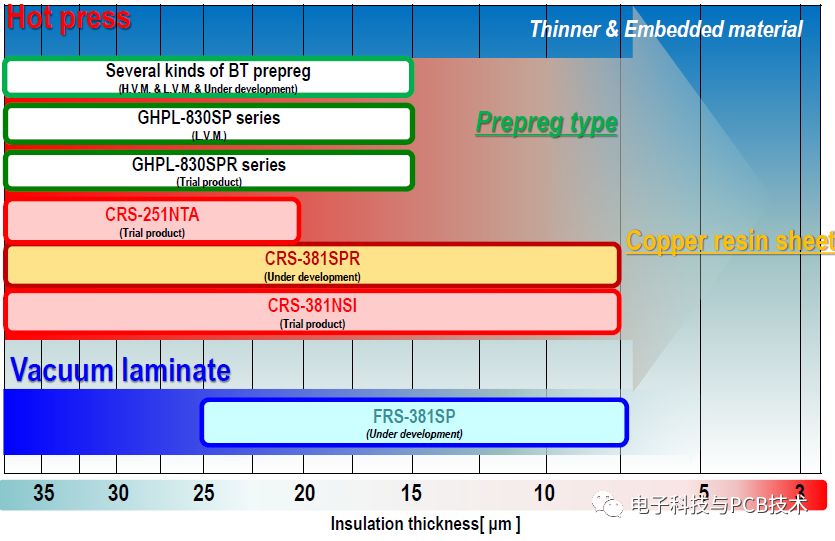

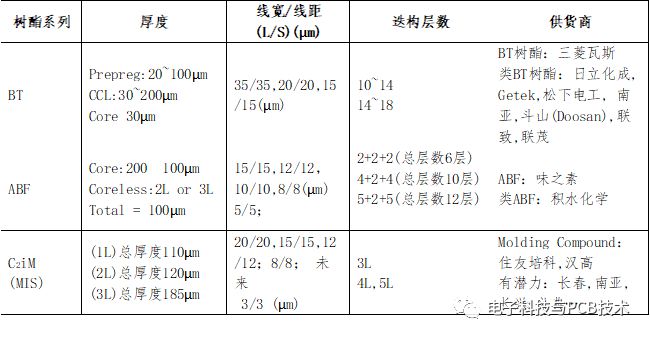

全球基本有70%以上IC载板采用BT材料(按照IC载板材质,预计产值8-10亿美金);因为IC封装技术要求,要求封装的基板具有较高耐热性、耐湿性以及刚性(Low CTE),同时对于信号具有较小的损耗;而BT树脂具有此类特性,高Tg(255~330℃)、耐热性(160~230℃)、抗湿性、低介电常数(Dk)及低散失因素(Df)等优点。最先开始研制BT树脂是日本三菱瓦斯化学公司于1982年经拜耳化学公司技术指导所开发出来,此树脂拥有专利也商业化量产,因此MGC是目前全球最大的BT树脂制造商,在刚性IC 封装基板领域中,具有世界领先的地位。下图为目前MGC BT树脂的最新产品路线。

图1 MGC BT材料目前主要开发系列(图片来自MGC公开资料)

BT树脂主要以B (Bismaleimide) 和 T (Triazine) 聚合而成,上世纪90年代 Motorola提出 BGA构装方式掌握了关键结构的专利,同时期日本三菱瓦斯化学公司(Mitsubishi Gas Chemical Company,MGC)则拥有关键材料BT树酯( Bismaleimide Triazine Resin, 简称BT树酯)配方与制造技术专利,在二个强大的国际大厂技术相辅相成之下,缔造了以 BT 为树酯基板所制造的 IC 载板成为历时最悠久、产品公认稳定的材料制程技术,突围其专利限制,早已成为业界最大的挑战。下图为BT树脂PP以及介质层的汇总图。

图2 PP介质材料类型与厚度汇总(图片来自MGC公开资料)

三菱瓦斯公司BT树脂的专利期限已过,有许多厂商都想进入这块市场(包括国内的生益科技),但因下游厂商长久以来的使用习惯,使得欲进入IC载板材料市场困难重重,像南亚塑料、日立化成及Isola虽也有BT树脂基板上市,不过市场反应效果不佳。主要原因 BT载板一旦通过终端客户如 Motorola 、intel 等大厂认证后,要更改原料采用十分困难,加上IC载板厂在使用习惯及材料特性有一定的娴熟度,这都使得新厂商不易跨入,因此IC载板厂亟欲原料降价的诉求并不容易达到,除非使用厂商能联合使用新材料,一方面增加新材料取代原材料的机会,再者,又可刺激原材料厂商配合降价,如此一来,IC载板厂才能降低生产成本,对利润提升也才能有所帮助。

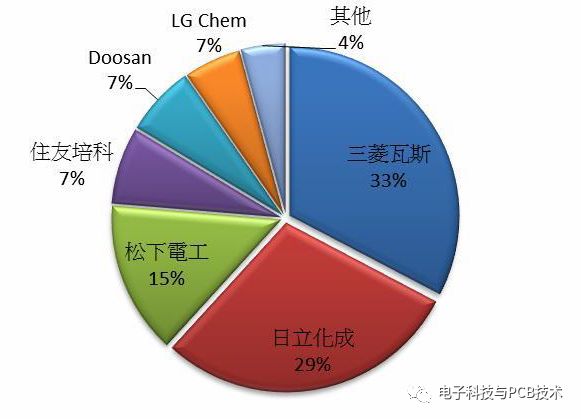

目前BT材料的市场份额中,主要以日本MGC为主导,韩国有Doosan,LG;日本 Hitachi,住友等;台湾:南亚,联致等份额小,国内的生益科技等在发展中(2013年前后有产品样品推出);具体市场数据如下图;

图3 2015年BT树脂板材各厂家的市场份额(图片来自统一投顾证券资料)

【2】ABF材料( Ajinomoto Buildup Film)

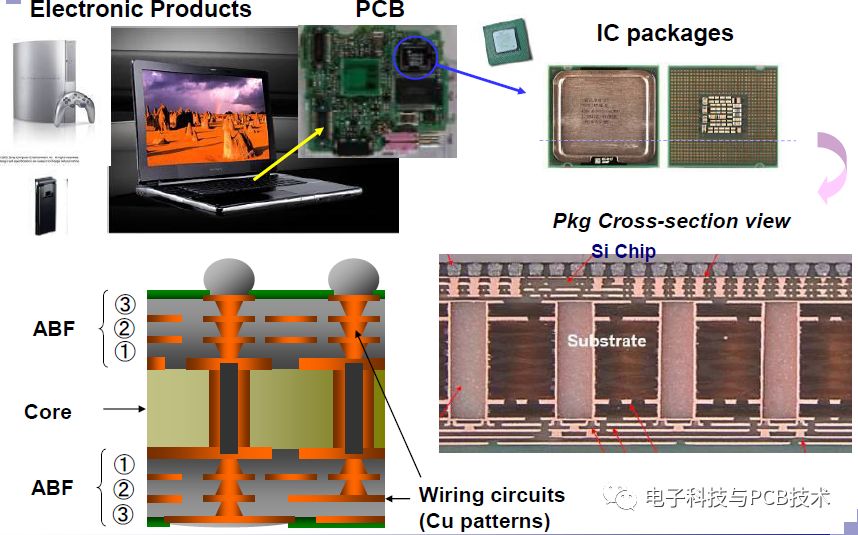

ABF树脂是由Intel所主导的材料,用于导入覆晶构装制程等高阶载板的生产,由于可制成较细线路、适合高脚数、高传输的IC封装。ABF材料由日本味之素唯一生产(Ajinomoto),该厂商最先开始以味精,食品调味为产业,后续与Intel机缘一起开启FC-BGA基板的研发,导致ABF基本称为CPU FC-BGA产品的标配材料。

图4 ABF材料在FC-BGA产品中的应用(图片来自Ajinomoto公开资料)

其基板Core结构仍是保留以玻纤布预浸BT树酯做为核心层(又称Core Substrate),再在每层用迭构(Build up )的方式增加层数,所以以双面核心为基础,做上下对称式的加层,但是上下的增层结构舍去了原用的预浸玻纤布压合铜箔的铜箔基板,而在ABF上改以用电镀铜取代之,成为另一种铜箔基板(Resin-Coated Copper Foil , 简称RCC),如此一来可以减少载板总体的厚度,并且突破原有在BT树酯载板在雷射钻孔所遇到的困难度。近年来,以ABF树酯为制程结构的载板也发展到无核心技术,又称为无芯载板(Coreless Substrate),此载板结构是除去核心层的玻纤布而直接以ABF树酯取代,但加层的部分将视需求而以胶片(Prepreg)取代以维持载板坚硬度。以ABF树酯为材料架构所制成的载板,最常使用的线宽/线距(L/S) 12/12um;目前理论能力基本在5/5um附近;

图6 ABF材料不同系列应用的树脂体系(图片来自Ajinomoto公开资料)

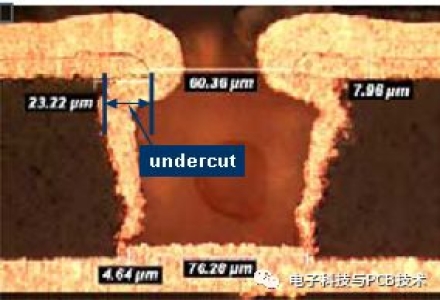

ABF材料主要用于SAP流程,技术难点在PTH(化铜低应力以及表面粗糙度与结合力等;Laser微孔;电镀/闪蚀/退膜等技术);全球IC载板制造企业中有量产ABF材料(SAP制程)的企业屈指可数,主要有:日本IBIDEN,SHINKO,Kyecora(量产5/5um),韩国 SEMCO ;重庆ATS(量产12/12um);台湾欣兴、南电等; 由于SAP制程L/S接近一般PCB线路制作物理极限(结合力、良率等问题)对于制程环境以及洁净度要求极高,需要自动化程度与制程稳定性管理(药水分析,CPK,品质监控等)非一般PCB能想象其难度,SAP制程量产工厂投资巨大(厂房建设,自动化程度,物料纯度,材料及ruuning cost等非同一般),一般按照10000m2/月产能,预计前期投资15-20亿RMB;如果前期没有大客户订单支持以及前期的资金储备,IC载板认证周期1-2年(大客户);一般企业难以进入该领域。因为SAP制程如果需要走量产路线就必须与现有MSAP/tenting等制程分离,需单独设立工厂。

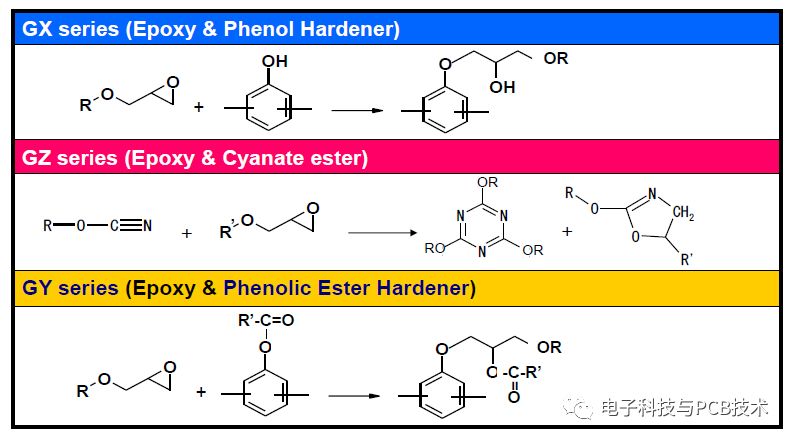

ABF目前的材料经历了几代的更新,朝着薄型化、Low DK/Df以及线路结合力等方向不断演变;下图为ABF材料的系列图示。

图5 ABF材料系列(图片来自Ajinomoto公开资料)

图7 ABF材料应用的产品类型(图片来自Ajinomoto公开资料)

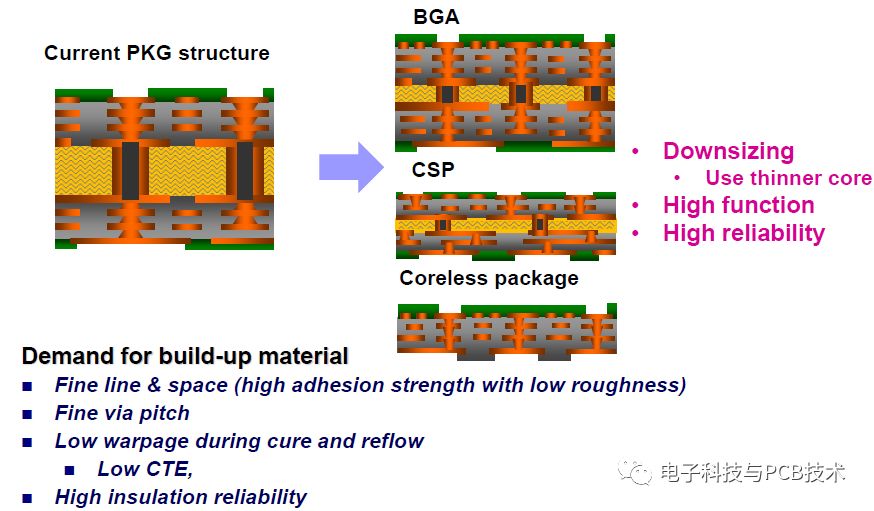

【3】C2iM(MIS)模封材料

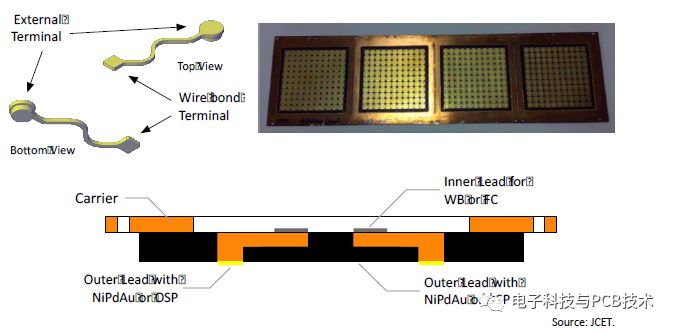

C2iM 基板全名为 Copper Connection in Molding,被台湾供应商恒劲科技取名为 C2iM,这种基板是以环氧树酯(Epoxy resin)为主的模封材料为基材,如图三所示,制程中再将水平或垂直的铜导线以电镀的方式建构在每一层的模封层上,由于制程中以预模(Pre-mold)的工序为主,加上材料本身也具有模封的效果,最早是由 新加坡APSi (Advanpack Solutions innovations) 所开发,开发之初也将此种基板称做模封基板(Molded Interconnect Substrate,简称 MIS)。

图8 MIS基板结构示意图(图片来自API公开资料)

MIS基板制程中对于导线在垂直迭构的导通(铜柱)以及水平布线(Layout)皆是以电镀方式处理完成,除了线宽/线距(L/S)可以朝细线化规格推进,并衔接半导体先进封装用载板的需求规格外,电镀任意形状导通孔的工艺,亦可提高载板布线密度,而目前看到准备量产的线宽/线距(L/S)规格先以符合现阶段构装所需为主,分别是:20/20μm、15/15μm、 12/12μm;目前载板结构层数可以达 3 层,载板厚度,以单一层(1L)计算大约为 110μm 左右,以两层(2L)计算则大约为 120μm 左右,三层(3L)则达 185μm,厚度设计主要是配合下游构装厂制程规格而定。

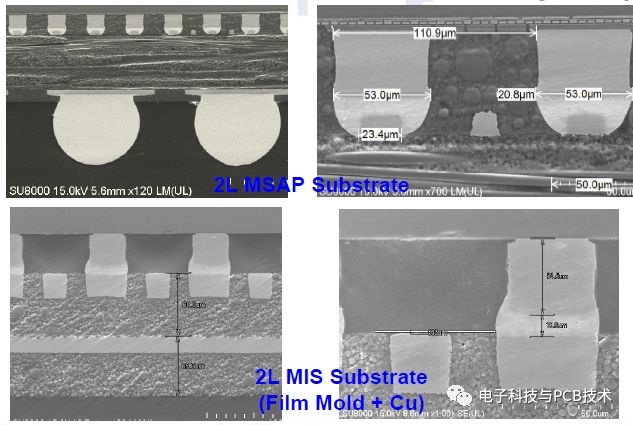

图9 MIS基板与MSAP IC载板对比结构切片图(图片来自JCET公开资料)

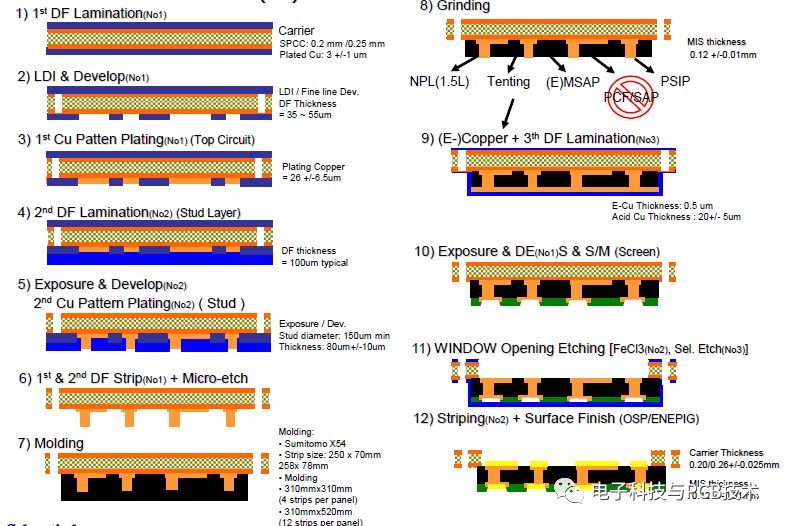

MIS基板有别于传统载板中需使用有机材料(包括玻璃纤维、BT 或ABF或PP树脂等),MIS 主要特色在冷轧钢板(SPCC)上下镀铜、蚀刻线路后,直接再其上方电镀铜柱用以导通上下层,再灌注环氧树脂(EMC)专线。与前述EPP制程相比,由于两者同样为在一底板开始向外作增层的动作,是以可生产层数上同样具有弹性。然而在材料的选择上MIS 使用本身即较便宜的环氧树脂(约为BT材料的40%),且由于以灌胶的方式包覆,故实际材料用量亦较EPP 节省(因为PP 大小固定需要裁切故会产生一定的耗费)。此外,在底层线路直接向上镀导通铜柱亦可省去雷射钻孔成本。综上所述,MIS 无论在材料成本、或是制程上皆最具优势。MIS制造的流程图见下图。

图9 MIS基板流程示意图(图片来自JCET公开资料)

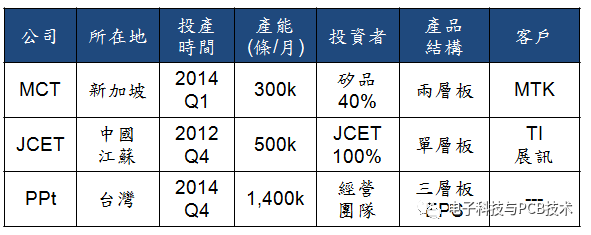

该技术原始持有者为新加坡APS公司,目前已技术移转并授权予新加坡载板厂MicroCircut Technology(MCT,硅品于2009 年投资)、以及中国江苏长电科技(JCET, 600584.SH)、以及2014年10月于台湾成立的载板厂恒劲科技(PPt, 未公开发行)三家公司使用。MCT 主要生产两层板结构,客户为联发科技(MTK),JCET 主要生产单层板,客户包括了德州仪器(TI)及展讯科技,而恒劲科技(PPt)则主打更高阶的三层板及内埋被动组件载板(EPS) ,值得一提的是,恒劲科技加入MIS 的生产行列,适时对整个MIS 的供应链注入强心针,不仅增加了市场产能,也造成了供货商数目及生产配销由原有的新加坡(MCT) 及中国(JCET)两个地区两家供货商变为三家供货商(台湾, PPt)的局面。在未来新一代的手机芯片战场上,很有可能会在传统的BT载板/ABF 载板之中,额外开辟另条道路,并可望摆脱关键零组件受制于日本供应商垄断的困境。下。表为三家MIS厂家的对比情况汇总表。

表2 三家MIS厂家对比情况汇总表(数据来自统一投顾)

最后对于IC载板的三种材料部分内容内容统计如下:

【1】三种材料的应对能力与主要供货商(数据来自网络资料);

【2】主要台湾IC载板企业使用三种材料情况汇总(数据来自统一投顾证券资料)

版权说明:本文转载自公众号"电子科技与PCB技术",出于非商业性的技术交流和科研之目的,并不意味着赞同其观点或证实其内容的真实性。如转载稿涉及版权等问题,请作者联系本网站管理人员,我们协调给予处理(或删除)。如不同意本网之转载,请及时告知本网撤除。